2024年,手机厂商终于可以长舒一口气,连续三年的“漫长寒冬”正在结束。不止一家权威数据机构的数据显示,今年无论是全球还是中国市场,智能手机销量都将迎来上涨,并且有一个长周期的上扬曲线。

经过三年低迷期,回暖中的全球手机行业竞争的底层逻辑已悄然变化。随着折叠屏、AI生成、卫星通信、快充等新技术不断涌现,苹果的市场地位受到华为、小米前所未有的挑战,它们已与苹果一起站稳国内手机高端市场的第一阵营。

华为与小米之外,荣耀、OPPO、vivo等头部玩家同样大招满满,从卫星通信快速追齐、AI大模型各显其招、自研操作系统加速迭代、长焦镜头影像能力,到超大杯重磅新品等,一个接一个抛向市场。

如果说,华为与小米在高端市场的崛起是2023年中国手机市场最大变数。那么,正在徐徐展开的2024年,供应链涨价、AI手机浪潮、生态品牌时代将成为决定今年手机行业竞争格局的三个关键变量。

可以预见,三大关键变量影响下,2024年的智能手机行业将迎来大变局。

供应链涨价潮,利好头部品牌

手机行业经过三年低迷,2023年下半年开始释放回暖信号。Counterpoint数据显示,全球智能手机销量连续27个月同比下降后,2023年10月首次售出交易量同比增长。IDC预测,2024中国智能手机市场出货量也将实现2021年以来首次同比增长。

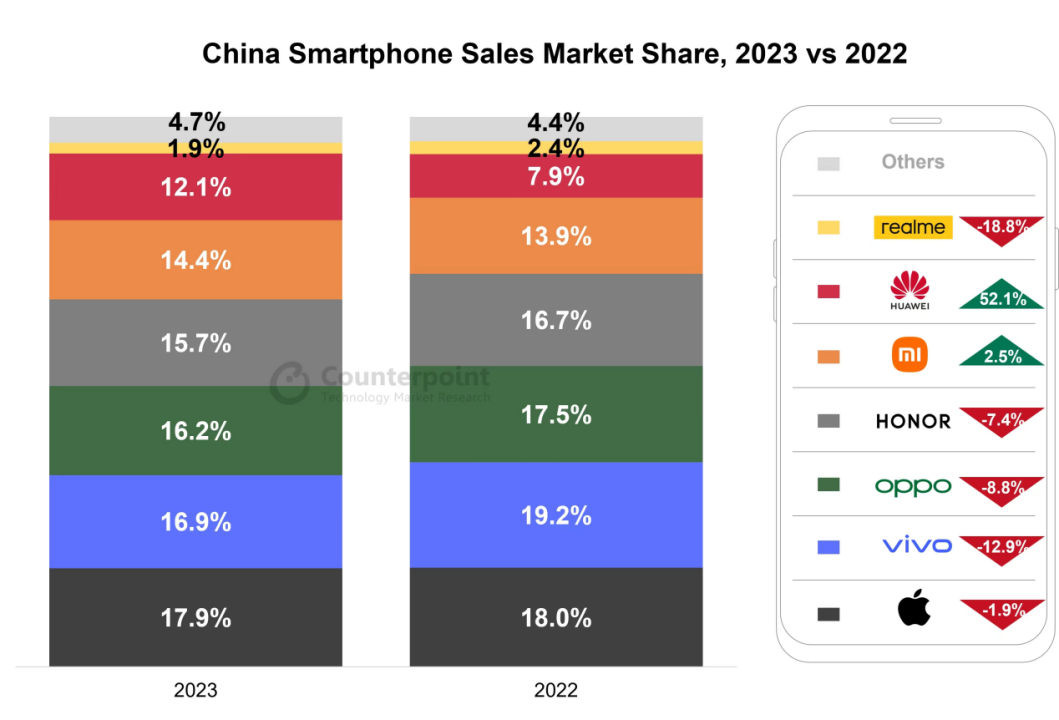

图片来源|Counterpoint

与此同时,过去一直在减产能的厂商开始释放新的信号。传闻三星、OPPO等计划在2024年提高产量,小米、华为以及vivo等品牌也在积极加大其产品订货量,高端细分市场的涨幅预期更高。显然,权威数据机构与手机厂商,都在看好2024年的势头。

值此消费电子行业逐渐回暖之际,智能手机行业又迎来一大新挑战——供应链涨价潮。以手机为主的消费电子产业上游的存储、屏幕等器件涨价明显。

具体来看,存储器、屏幕属于手机中成本占比较高的两大器件。第三方机构数据显示,这两者价格都在走高。第三方机构闪存市场的统计显示,2023年10月以来,现货市场NAND Flash价格指数涨幅已达40%;另据CINNO Research统计显示,进入2023年第四季度,各类手机面板价格仍呈现“稳中有涨”态势。

对于供应链涨价原因,业内人士表示,主要有三方面因素:第一,周期性因素,此前存储、屏幕等价格已处于行业低点,触底反弹属正常;第二,经济复苏下游需求回暖;第三,AI大模型等行业创新驱动存储等器件配置升级,激发出了更多市场需求。

过去几年,鉴于上游供应链存储价格跳水,主流厂商开启“大内存普及”风暴。2023年初,全球内存与储存行业价格尿崩,最便宜时价格不到去年一半。国内中端机普遍12GB+256GB起步,甚至比2023年初旗舰机存储容量还要大,部分品牌甚至推出24GB+1TB超大存储版本,价格也只要三四千元左右。

随着日韩上游供应链越来越无法容忍低价,通过各种手段强迫下游接受涨价。三星先是2023年1月奉行“减产战略”,希望通过降低产能控制价格,下半年又大幅削减NAND Flash业务产能,试图推动内存与储存价格重回高峰状态。除了三星,SK海力士、铠侠等也都在全力推动内存与储存价格上涨。

2024年,手机行业对于供应链涨价的感受会更加明显。很多旗舰手机可能面临“要么减配,要么涨价”的两难选择。为此,各大手机品牌已在内部积极商量应对方案。

面对极度惨烈的竞争,手机品牌如果将上游涨价成本转嫁至终端消费者,或者将即将发布的新产品进行减配,恐怕都会降低产品竞争力,从而丢掉市场份额。

但对于华为、小米这样的头部手机品牌,反而是利好因素。它们无论是通过内部多重举措降低成本,还是凭借强大的品牌影响力,都足以应对这一难题。

综合行业多方观点来看,2024年手机行业可能因此迎来一场大洗牌。

AI浪潮加速,开启手机全新体验

2023年,AI大模型热席卷整个科技圈。当大多数人尚未了解大模型未来的应用场景时,手机厂商间就已经集体拥抱了AI大模型。

去年,小米集团董事长雷军宣布,小米全面拥抱AI大模型;华为宣布,手机系统接入盘古大模型,开启内置大模型的语音助手“小艺”的众测;荣耀前不久推出了自研70亿参数端侧AI大模型和全新云服务。

OPPO开发者大会上,OPPO操作系统ColorOS14正式亮相,首次内置了安第斯大模型(Andes GPT);同样,vivo推出了自研AI大模型矩阵,并发布了业内首款AI大模型手机X100,这是行业首批百亿大模型在终端调通的手机。

此外,魅族另辟蹊径,大刀阔斧停止传统手机的开发,将转向开发全新AI硬件。它的矛头指向了Humane、Rabbit这类全新的AI硬件厂商,喊出了"All in AI"的口号。就连过往对热点反应迟缓的三星、苹果,这次也都跟上。

截止目前,基本所有的主流手机厂商全部在AI赛道上布局,相继推出了搭载大模型的手机终端,并在2024年都已形成了自己的路线图。

尽管各家在大模型的策略有所不同,逐渐形成了路线差距。但一致的是,基本上所有手机厂商都为了大模型之战,配备了超千人的团队规模、上百亿的投入。雷军就曾经披露过,小米去年4月份正式组建了AI实验室大模型团队,目前AI领域相关人员超1200人。

常见的手机大模型落地应用,基本跳不开图像、通话、语音智能体范畴。比如,在图像上,手机厂商常见选择是智能消除、补图、修图、图片查找;在通话方面,手机厂商下的功夫是通话实时翻译、信息实时记录。

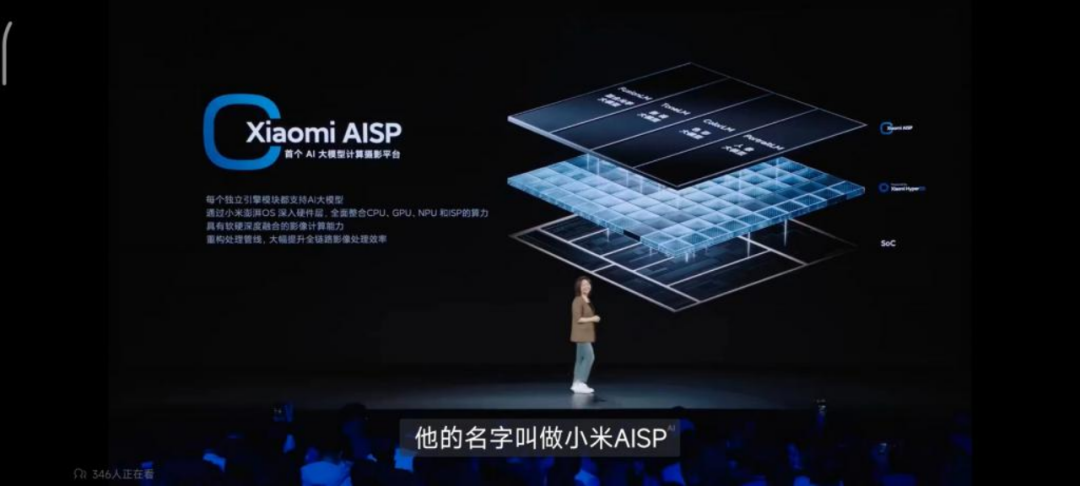

2024年初,AI大模型在影像上开始应用。其中的代表,就是小米近日发布的小米14 Ultra手机搭载的全球首个AI大模型计算摄影平台——Xiaomi AISP,融合了光学、影调、色彩、人像四个独立引擎模块,全部支持AI大模型。

按照小米中国区副总裁许斐的说法,小米14 Ultra具备三大超越光学极限的影像新能力。其中,超级底片让后期修图更有底气,无论是拉高亮度还是放大细节都变得十分容易;超级变焦首次将AIGC功能应用在计算摄影领域,当进行30倍以上的变焦拍摄时,调用AI大模型对原始光学数据进行高精度重绘,显著提升画面清晰度;超级抓拍则能够在重算法的人像场景下,实现连续抓拍150张高速高画质照片,抓拍能力相比友商断层领先。

另外,基本所有的手机厂商也都拿语音交互开刀,将其改造成了更智能的AI Agent,比如塞入了文本生成、文生图、智能对话、信息查找等功能。例如,去年发布的OPPO Find X7和vivo X100系列手机中,语音助手已经具备很强的能力,用户对语音助手发出购买机票的具体指令,可以直达购买页面。

从现有的信息来看,手机端AI大模型应用将在图像识别、语音识别、自然语音处理等领域率先应用,将为消费者带来体验更佳、准确率更高的语言识别能力,以及更智能的信息推荐,更流畅的语音交互,还有更为快速的响应速度等方面的变化,开启手机全新体验。

从功能竞争转向生态体验竞争

目前,手机行业早已从功能竞争转向生态体验竞争。这背后逻辑在于当手机功能大同小异,能够让消费者产生购买欲望的,不仅仅是手机功能上的差异,而是以手机为核心的生态体验上打动消费者。

从苹果、华为到小米这样全球头部科技公司来看,生态体验早已成为科技公司的核心竞争力和竞争壁垒。如果热爱一家科技公司的产品,大家除了购买手机外,还会购买耳机、手表、电视、平板、电脑、音箱等一系列产品,这给很多单品品牌的科技公司带来了降维打击。

从iPhone系列产品开始,苹果各系产品由“各自为战”到“亲密一家”的生态融合。简单梳理苹果的生态魅力,正是通过Apple ID这把生态大门的钥匙,借助iCloud和连续互通两大技术,让不同的设备之间相互协作,让数据可以自由地在iPhone、iPad、Mac、Apple Watch等产品之间实现无缝衔接,自由传输,从而获得极致的使用体验。

目前,苹果“连续互通”包含以下几个功能:接力、通用剪贴板、iPhone蜂窝网络通话、信息转发、智能热点、自动解锁、连续互通相机、速绘连续互通、标记连续互通、随航、隔空投送与Apple Pay等功能,善用这些交互技巧,才能真正体验到苹果产品的魅力。

2023年以来,自研手机OS成为市场热点,华为、小米、荣耀、vivo、OPPO等均投身其中。以华为为例,自2019年至今,鸿蒙四年经历四次迭代,2024年第一季度即将发布的华为HarmonyOS NEXT开发者预览版,则是鸿蒙第五代版本。

据悉,华为鸿蒙生态产品已达7亿,覆盖手机、平板、耳机、汽车座舱、全屋智能等多个领域。在鸿蒙生态中,华为手机作为中心,可以跟其他产品联动。此外,已有200+鸿蒙原生应用启动开发,包括100+完成Beta版本,覆盖便捷生活、出行文旅、金融便利、社交资讯、生产力工具、影音娱乐、游戏等领域,鸿蒙原生应用版图已基本成型。预计2024年底,将有5000+鸿蒙原生应用启动开发。

相比之下,小米生态也不遑多让。去年,小米发布“人车家全生态”战略及小米澎湃OS,日前在西班牙巴塞罗那2024世界移动通信大会(MWC 2024)正式向全球发布。小米合伙人、集团总裁卢伟冰表示,小米澎湃OS全球可连接设备数已超8.23亿,海外布局将进一步加速。在欧洲市场,小米澎湃OS今年将首批覆盖3000万设备、未来目标1个亿覆盖。

在“人车家全生态”的战略下,小米手机、小米笔记本、小米平板等产品全部出厂即搭载小米澎湃OS,提供贯穿“人车家”完整场景的先进智能体验。随着更多新成员搭载小米澎湃OS,主动、互联的先进体验将覆盖越来越多场景。2024 年,随着「人车家全生态」在小米各业务中的全面贯通,将推动小米高端化和生态体验再上一层楼。

凭借生态体系的建设,苹果成为市值万亿美元级别的全球科技巨头,华为摆脱安卓系统束缚自成鸿蒙体系。小米从最初的小米生态链,到如今建构起“人车家全生态”,与苹果、华为一起站稳全球科技公司第一阵营。从长远来看,生态品牌也必将打败单品品牌。