从全面爆发到增速放缓再到同比下滑,对于智能手机品牌而言,如果经历过的十年是一部剧作,他们大概像莎士比亚那样“猜中了开头,却没猜中结局”。

当然,眼前的颓势或许只是暂时的:智能手机的位置还没有其他电子产品能够取代;另外,从通讯业发展的惯例来看,将开启的5G时代会带来新红利。然而,5G时代不会一蹴而就,摆脱“困境”不能只靠等待,在当下的“前5G时代”,获得年轻用户支持是厂商立足当下、进击未来的关键。

“前5G时代”,获得年轻用户支持是关键

2017年,全球智能手机出货量首次出现同比下滑,根据IDC给出的数据,幅度为0.5%,业内或许有所预料,毕竟,增速放缓已是此前多年的惯性。下滑持续到了今年,且有愈烈的势头:同样来自IDC的数据显示,今年一季度全球智能手机出货量同比下降2.4%。

中国市场在这个过程中扮演了重要角色:根据IDC数据,2017年,中国市场智能手机出货量同比下降5%,而在今年第一季度,出货量跌破1亿部,自2013年来还属首次。Canalys 数据显示,中国智能手机市场第一季度出货量同比下滑21%。

在钉科技看来,三点原因造成了中国市场出货量的下滑:其一,近两年有不少厂商转战中高端,而对于部分用户而言,在消费升级背景下虽然愿意选择中高端机型,但同时也延长了产品的服役年限;其二,近年来能够对用户体验产生“颠覆式”变化的产品创新并不多,难以激发换新热情;其三,二手3C市场走向正规且逐步兴起,抢占了部分新机的市场机会。

不过,从众多的公开信息来看,厂商并未过多表现出“恐慌”,钉科技认为,这与三方面因素有关:一是,从实际使用及互联网“入口”地位上,智能手机的位置还没有其他电子产品能够取代;二是,物联网正在进一步兴起,需要作为“入口”和“控制器”的手机;三是,5G时代即将开启。特别是5G,将为市场带来新的红利和空间。

但需要注意的是,一方面,5G时代的全面开启仍需时间,“等风来”的结果尚不可预期;另一方面,智能手机产业成熟的背景下,5G让品牌有了重新站在同一起跑线的机会——头部品牌能否保持优势,能够保持多大优势犹未可知,腰部及以下品牌完成逆袭也并非没有可能。在这个“前5G时代”,众厂商仍需在品牌形象、产品口碑、用户积累等方面主动发力,或保持优势,或创造机会。

在这种形势下,可以明显地看到,手机厂商的重心继续向中国市场偏移,而在中国市场,呈现出的则是对年轻用户的进一步争夺。经由前文提到的数据,有观点会认为,中国市场对于智能手机而言是“最坏的市场”,但中国仍是全球最大的智能手机消费市场,庞大的消费者和潜在消费者基数以及年轻用户的换机热情,都决定了它依然是智能手机“最好的市场”。

不妨了解品牌们的动态:三星,通过Galaxy A9 Star 等中端产品再发力年轻市场,同时更注重与消费者的互动,并通过本土化产品和营销抢占新时代话语权;华为,自身的设计已经经历了从“理工风”走向清新路线的过程,nova系列直指年轻群体,“兄弟”品牌荣耀自诞生之初就是“做年轻人的手机”;Ov始终坚持品牌形象和产品设计的年轻化;小米也在变得更加青春,同时启用代言人拉近与年轻用户的距离;联想与LG,回归中国市场,向年轻群体发力;360,重点布局1000-2000元档,争取年轻用户支持……

对于手机厂商而言,以上的坚持或者转变不足为奇,获得更多作为“智能手机原住民”的年轻用户支持,不仅能够更好地度过当前的市场下行“危机”,也是在为必然到来的5G时代做积累。

三点原则,赢得“智能手机原住民”

世界的未来是年轻人的,消费的未来也是,因为他们终究会成长为具有消费能力的群体。重视年轻用户,想方设法获得其支持,这是手机厂商的共识,但具体到如何操作,一些品牌却并无完善的方法论做支撑。

不妨先了解作为“智能手机原住民”的年轻群体的诉求:其一,手机是集合了娱乐、相机、社交、通信、支付等能力的“玩具”,并非单纯的通讯工具;其二,手机同时是一件“饰品”,凸显出的要求是时尚、有颜值,最好还能彰显机主个性;其三,希望品牌能带来参与感,有温度、有互动。即便到了5G时代,这些诉求依旧会存在。

在钉科技看来,手机厂商要想在“前5G时代”继续发力、争取主动,获得“智能手机原住民”的支持,不妨应用以下的三点原则:

其一,整体体验无短板。“低头族”这种说法,代表了作为“智能手机原住民”的年轻群体的生活状态。更高频度、更丰富场景的使用,要求产品能够满足更苛刻的条件,比如:防水、耐磕碰、长续航,以及能够“轻松”满足游戏、影音等娱乐需求。

比较而言,硬件性能的提升较为容易,业内最普遍的做法是使用高参数的元件。但其一,部分用户本身对于参数并不敏感;其二,单纯的高参数并不能代表好体验;其三,单一高参数功能模块的应用,难免让产品出现短板。需要注意的是,好的体验,来自产品的整体表现,功能模块的配合,软硬件间的结合以及系统应用的优化,就变得尤为重要。

新近发布的三星Galaxy A9 Star,就是一款整体体验无短板的产品。三星等品牌的优势在于通过有效调试,或者是通过“软硬结合”的方式使高参数元件尽可能发挥性能,这也是国内中小品牌尤其需要强化的。

其二,基础能力极致化。整体体验无短板的前提下,基础能力需要走向极致化。一项或几项基础能力的极致化,一方面能够形成产品的差异化标签,另一方面,有助于为产品积累品质口碑。

以拍照功能为例,《2017年智能手机微报告》显示,“拍照好”的用户选择权重接近50%。特别是短视频平台依托手机镜头形成了新型社交圈,在抖音日活达到1.5亿的当下,走向极致又带有个性的拍照体验,一定程度上决定了年轻用户对产品的关注度和好感度。

三星Galaxy A9 Star正是一款在拍照功能上走极致路线的产品。其前置2400万像素摄像头,后置2400万+1600万像素双摄像头,可实现日夜智能切换,采用F1.7大光圈,支持4倍超采样Tetracell技术,可实现4倍光线采样的瞬时精确曝光。此外,其拥有AI纯粹美拍功能,特别针对中国市场学习美颜需求,能根据照片中人物的性别和年龄,匹配出更适合的美颜方案,为年轻消费者提供更纯粹的美颜自拍体验。Galaxy A9 Star还提供纤瘦蝴蝶光(前方灯光)、亮眼环形光(单侧灯光)、柔白自然光(双侧灯光)等摄影棚光效,不仅让用户的自拍照拥有了影棚级别的质感,也为年轻消费者提供更多展现自己的形式。

其三,产品、品牌“爱”用户。“爱”用户,将是厂商决胜市场的关键,包含两个方面,产品的满足与品牌的亲近。

首先是产品的满足,除了前面提到过的功能体验上的,还包括设计、定位以及价格。手机已经从单纯的通讯工具演变为电子“时尚快消品”,外观设计,最能体现用户当前的“改善性需求”。特别是对于年轻用户而言,“颜值即正义”。

数据来源:2017年智能手机微报告

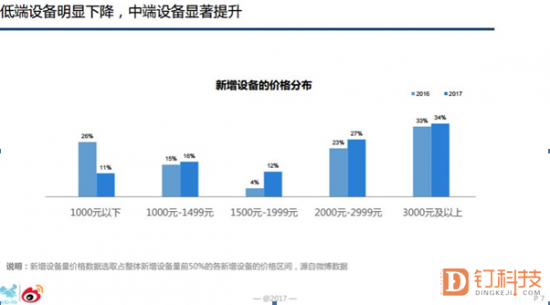

定位及价格层面,品质消费的观念,使得大量1000元以下“拼低价”的产品不再被市场看好;但产品定位高端,的确能够体现品牌实力,相对高昂的价格,却未必能够被年轻用户接受。综合极光大数据多年统计以及《2017年智能手机微报告》,1000-3000元档,更被用户所接受,特别是年轻用户,倾向于2000-3000元档。再结合国内高端化的趋势,中端机型,就成了厂商需着力布局的产品系。无论是1999元起的Galaxy A9 Star系列,还是华为、小米、Ov等的主力机型,均在2000-3000元价格段。

其次是品牌的亲近,在于能够与消费者平等对话、展开互动。三星中国区总裁权桂贤就曾表示,近期发布的Galaxy A9 Star系列,正是在倾听中国年轻一代的消费者需求的前提下打造的;而发布会现场的高管层集体潮流嘻哈风与太空科技感则贴近了年轻用户的“潮”心态,代言人华晨宇则是成为了品牌与用户互动的“桥梁”。

当然,除了上述三点原则之外,对于“回归”、深耕或者新进入中国市场的国外品牌而言,“本土化”同样重要,而在这方面,三星、索尼等知名品牌值得学习和借鉴。

等风来不如造风去,即将到来的5G市场,将用新红利重塑智能手机市场,但优秀的品牌从来不会等待,庞大的中国市场以及其中的年轻用户群体,在5G时代到来前潜力仍待挖掘,而这些被挖掘的潜力无疑会在未来成为优势。